「程序化購買」(Programmatic Buying)已經成為全球數位廣告主流的採購模式,核心在於透過程式運算,幫助廣告主即時、高效地運用數位行銷預算。廣告技術權威媒體 ExchangeWire,近期發佈一份最新報告,以亞太地區四個國家為基礎,針對廣告主(品牌方、代理商)與發佈商進行調查,盤點程序化廣告市場的最新趨勢。一起來看看:

一、什麼是程序化廣告?

有別於傳統的廣告直購,程序化廣告以數據為核心,透過運算系統即時完成廣告版位的買賣流程。對於廣告主而言,可以透過分析顧客資訊、AI 運算、設定競價與受眾等系統設置,最大化廣告預算效益;對於媒體發佈商而言,則可避免閒置的廣告版位,實現 100% 收益,同時免去人工競價過程中繁瑣的溝通。

雖然程序化廣告近年來持續看漲,然而 2022 年的種種變數,為市場注入諸多的不確定性,眼前挑戰包含:能源價格上漲,全球面臨通貨膨脹、景氣低迷;蘋果隱私禁令逐漸成熟,多數使用者拒絕 APP 跨站追蹤,使得廣告商可用數據受限;不僅蘋果,Google 也磨刀霍霍,除了將於 2024 年全面禁用第三方 Cookie 外,近期也宣布將針對 Android 作業系統的廣告識別符(AAID),祭出和蘋果相似的限制。

二、程序化廣告市場,前景樂觀、值得期待

上述的環境變化,究竟如何影響程序化廣告市場?ExchangeWire 針對日本、澳洲、印度、印尼等亞太國家進行調查,得出了十分樂觀的結論:

- 亞太地區支出增長,廣告主加快程序化廣告投資

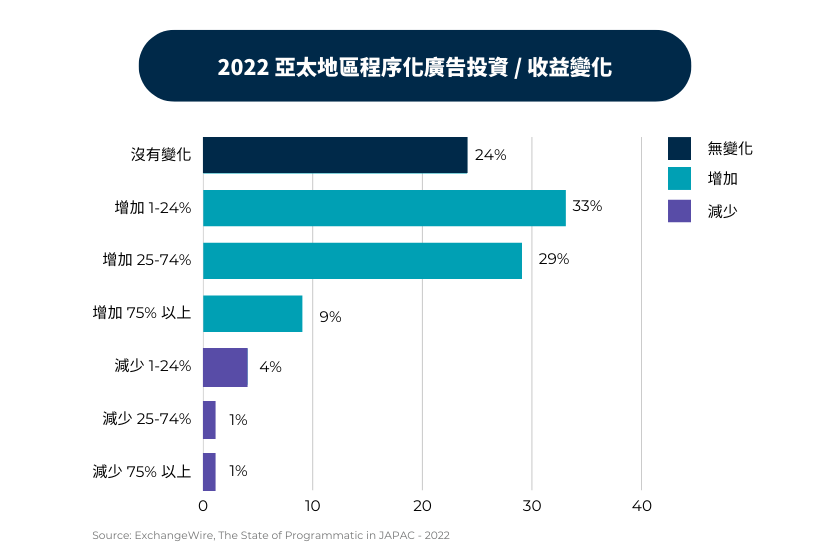

70% 受訪者表示,今年投入於程序化廣告的支出,和去年相比有所增加;其中,增長幅度超過 25% 的比例合計為 38%,相較於比起 2021 年的 30% 還高,代表廣告主加強投入程序化市場的腳步愈來愈快。調查當中,只有 6% 受訪者表示在今年減少了程序化廣告支出,這個數字比 2021 年的 10% 與 2020 年的 9% 都來得低,多方數據都顯示,程序化採購正蓬勃發展。

- 東南亞成重點市場,印尼潛力無窮

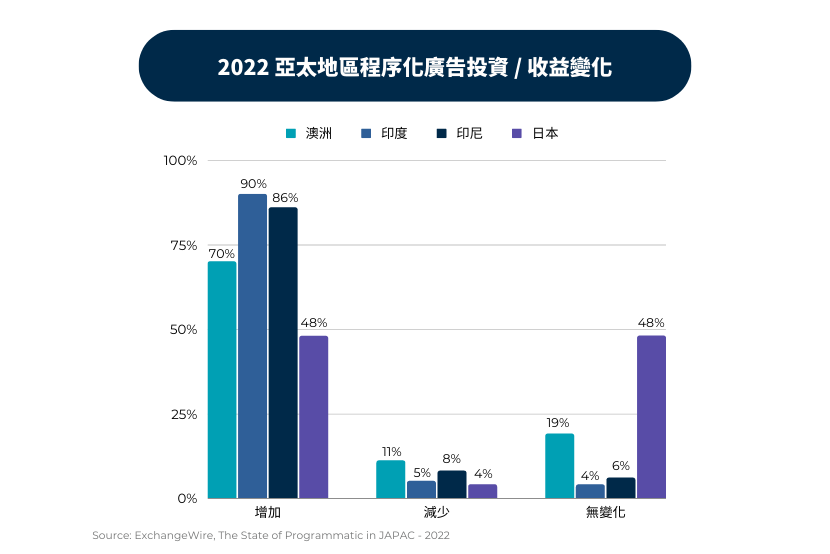

在受調查的國家之中,印度蟬聯兩年,成為支出增長比例最高的國家,亞軍由印尼緊追在後,較去年加強投入 86% 的費用於程序化採購;相對而言,日本則只增加 48%,顯見程序化廣告在南亞、東南亞地區尚有極高的發展潛力。尤其印尼,自 2019 年成為國際數位廣告市場新熱點,廣告花費增長率位居全球之冠,每年以 26% 以上的年增率大步前行,並對新興技術抱持開放態度,絕對是程序化廣告不可忽視的潛力市場之一。

【延伸閱讀】金獎肯定!TenMax 勇奪 MMA 「程序化廣告(Programmatic)」首獎殊榮

三、程序化廣告需求大增,媒體發佈商變現不及?

目前,整體市場約有 42% 以上的廣告存量,透過程序化方式交易,比例高於 2021 年的 24% 與 2020 年的 18%,顯示程序化採購已成數位廣告生態系之主流,成為所有廣告主與發佈商勢在必行的買售模式。建議無論是品牌行銷人,亦或是媒體發佈商,儘早參與程序化市場,熟悉相關運作邏輯、節省人力成本。

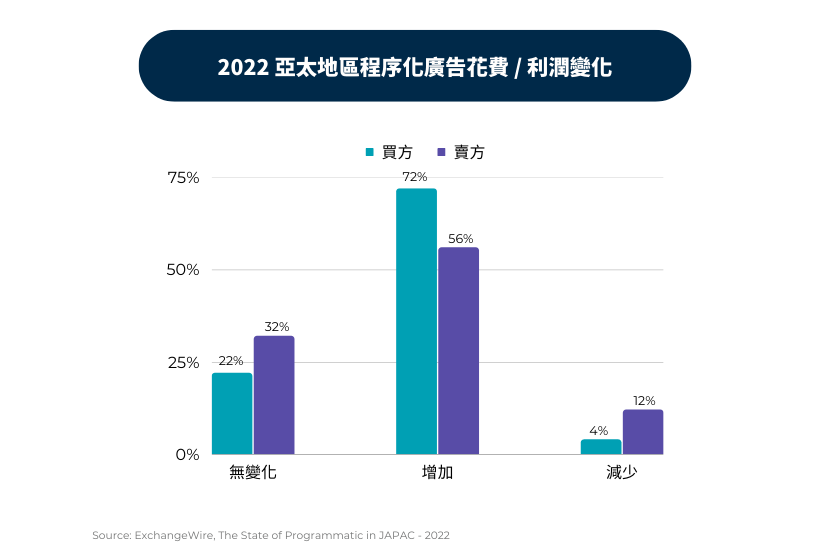

程序化廣告市場的熱錢,流向如何?調查顯示,七成以上廣告主表示程序化採購支出有所提升;然而,僅有 56% 發佈商透過程序化廣告,實現更多的收益。兩者之間的落差,反映需求與供給方在程序化市場中能動性的差異,也顯示部分利潤由廣告交易平台等中介者賺取。

在廣告主方面,代理商比起品牌,更加強火力投入於程序化投放:12% 代理商表示較去年增加了 75% 以上的支出;且有三分之一的代理商,透過程序化採購花費了 40% 以上的媒體預算。整體而言,市場中約有四分之一廣告主,投入 40% 以上媒體預算於程序化廣告;相對而言,僅有 24% 發佈商透過程序化採購,實現 40% 以上收益。這個結果和去年發生了微妙的對調:2021 年數據中,發佈商透過程序化實現的廣告收益(34%),遠高於廣告主透過程序採購而花費的廣告支出(21%)。顯然,媒體發佈商透過程序化廣告實現收益的腳步,並未跟上廣告主需求的增長。

亞太區數據廣告業專家 Nikhilender 認為,此一數據反映了發佈商所面臨的數位轉型挑戰與壓力:由於 Covid-19 疫情影響,品牌和代理商更關注線上的行銷手段與轉換績效,程序化廣告需求也應運提升;然而,中小型的媒體發佈商,可能難以負擔建置、接軌程序化廣告投放所需的技術成本,尤其是對於東南亞的發佈商而言,這樣的情況更甚,拖累了朝程序化廣告變現邁出的腳步。2022 年,有 15% 發佈商已放棄透過程序化廣告盈利,明顯高於 2021 年的 9%、2020 年的 0%,可見情形之棘手。

發佈商應學習導入或串接「廣告供應方平台」(Supply-Side Platform, SSP);已參與程序化廣告市場的發佈商,也可透過引入 Rich Media 創意廣告版型,優化廣告的可視曝光率、點擊率等成效,進而提升廣告版位的議價能力,加強變現力道。

【延伸閱讀】無餅乾時代,廣告創意強勢復興!Rich Media 如何打造聯播網廣告新體驗?

四、程序化廣告購買方式:生態漸成熟,交易形式、對象趨於多元

- 採購方式:程序化直購採用率高於 RTB 即時競價,印尼對公開競價接受度高

程序化廣告以數據和程式驅動,但仍下分多種購買形式,若以是否競價區分,可粗略分為以下兩種:

- RTB 即時競價採購(Real-time Bidding)

透過競價系統進行廣告版位交易的程序化購買形式,價格和廣告存量都不固定,又分「公開競價交易」(Open Aution)與「私有競價交易」(Private Marketplace),前者開放所有的廣告主公開競標;後者只有受媒體邀請的廣告主才能參與競標,多見於優質、在乎品牌安全的發佈商所使用。 - 程序化直購(Programmatic Direct)

繞過競價系統,由廣告主和媒體發佈商進行交易的形式,價錢固定,並下分保證存量與不保證存量兩種模式。廣告版位的售賣由系統自動化運算,必要時才加入人工協調。

亞太地區的廣告主,更偏好哪種採購方式呢?調查結果反映廣告主採購形式漸趨多元,然而程序化直購比例以 55% 勝過 RTB 即時競價(45%)。特別的是,日本市場對於 RTB 即時競價的接受度最低,43% 受訪者完全不採用公開競價機制;在印尼,情況則相反,將近兩成受訪者透過公開競價進行 60% 以上的程序化購買。

- RTB 即時競價採購(Real-time Bidding)

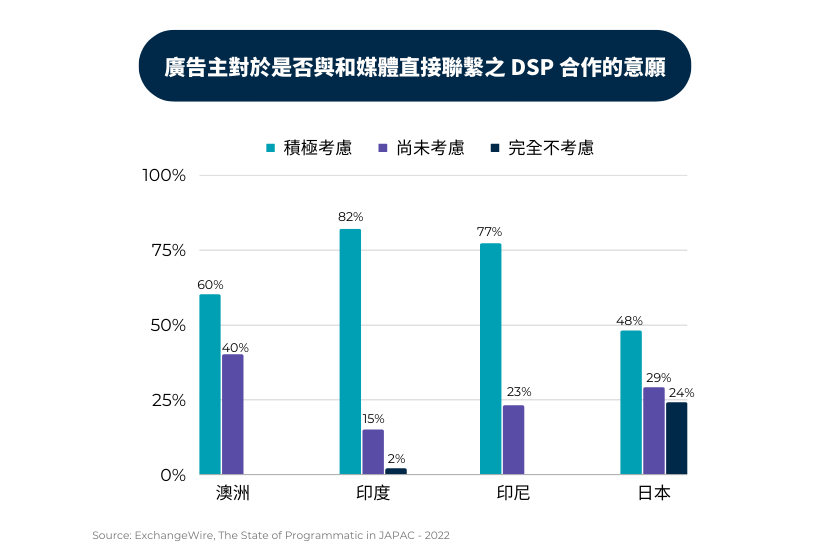

- 交易對象:品牌主更熟悉生態,傾向和媒體有直接聯繫的 DSP 進行交易

採購方式之外,廣告主偏好的交易對象也正發生改變。過往「廣告需求方平台」(Demand-Side Platform, DSP)多串接「廣告交易平台」(Ad Exchange)進行媒合與競價,近年來也有 DSP 直接與媒體發佈商聯繫,幫助廣告主投遞至特定媒體。這麼做的優勢在於,減少中間串接 Ad Exchange 可能發生的抽成,降低中介成本,用更低的價格買到相同的廣告存量。

調查顯示,68% 的品牌廣告主積極尋求使用和媒體直接串接的 DSP;然而在代理商端,將近半數受訪者表示不會尋求此類管道,差別在於代理商更傾向避免大幅的改動,減少因變動而生的風險或利潤喪失。此趨勢在不同國家亦可見差異:在印尼,有 77% 廣告主願意和與媒體直接聯繫的 DSP 合作;而在日本此一比例則僅有 48%,高達 24% 廣告主完全不考慮此類選項。對 DSP 而言,與媒體建立直接聯繫的成本與難度,遠高於串接 Ad Exchnage,然而,當市場需求漸增,DSP 業者也應當隨之調整,提供符合趨勢的服務。

整體而言,數據廣告業前景看漲,以數據為核心、實現自動化的程序化廣告市場也正持續擴展,尤其在印尼等東南亞國家,潛力更加無窮。隨著廣告主需求大增,發佈商也應加快腳步,儘早插旗程序化領域!好奇第三方數據式微,如何衝擊程序化廣告生態,廣告主、發佈商又已如何應對,別錯過 TenMax 下一期觀點文章

Reference: The State of Programmatic in JAPAC – 2022

你是發佈商,有意善用第三方工具強化流量變現?

你是廣告主,有意投放台灣、印尼、越南、馬來西亞程序化廣告?

歡迎聯絡 TenMax!專業團隊為你佈局